Il ministro Adoofo Urso ha convocato al ministero le associazioni di categoria dei benzinai che hanno indetto lo sciopero per domani e dopodomani

Notizie

Soltanto gli utenti registrati possono visualizzare questo contenuto.Lo sciopero dei benzinai previsto per il 25 e 26 gennaio 2023, salvo notizie dell’ultimo momento, resta confermato. Le associazioni del settore Fegica e Figisc Confcommercio, si sono unite alla FaibConfesercenti, dopo aver inizialmente congelato la loro partecipazione Le associazioni aderenti allio sciopero, come è noto, giudicano sproporzionate le sanzioni previste in caso di mancata affissione di cartelli dettagliati sui prezzii nazionali dei carburanti.

La validità delle patenti rilasciate nel Regno Unito di Gran Bretagna e Irlanda del Nord per i veicoli guidati in Italia è stata estesa al 31 dicembre 2023; la misura è contenuta nel decreto milleproroghe del 30 dicembre 2022, ma riguarda solo i titolari di patente di guida britannica che hanno acquisito la residenza in Italia entro il 31 dicembre 2021. Per coloro invece che hanno acquisito la residenza in Italia in data successiva al 31 dicembre 2021, sarà consentito condurre i veicoli per un anno successivo a tale data.

Gli incentivi per le imprese italiane che investono in beni strumentali nuovi, materiali e immateriali, indirizzati alla trasformazione tecnologica e digitale dei processi produttivi, hanno a disposizione per altri due anni, seppure a cond8zioni meno favorevoli, ( scadenza, salvo ulteriori proroghe 2025) lo strumento del credito d’imposta per investimenti in beni strumentali 4.0 (materiali e immateriali). Questo che segue il prospetto fornito dal MISE con le aliquote previste e le relative annualità: Beni strumentali materiali tecnologicamente avanzati: dal 2023 al 2025: 20% del costo per la quota di investimenti fino a 2,5 milioni di euro; 10% del costo per la quota di investimenti oltre i 2,5 milioni di euro e fino al limite di costi complessivamente ammissibili pari a 10 milioni di euro; 5% del costo per la quota di investimenti tra i 10 milioni di euro e fino al limite di costi complessivamente ammissibili pari a 20 milioni di euro; 5% del costo per la quota di investimenti superiore a 10 milioni fino al limite massimo di costi complessivamente ammissibili pari a 50 milioni di euro degli investimenti inclusi nel PNRR, diretti alla realizzazione di obiettivi di transizione individuati con decreto del Ministro dello sviluppo economico, di concerto con il Ministro della transizione ecologica e con il Ministro dell’economia e delle finanze. Il credito d’imposta è riconosciuto per gli investimenti effettuati fino al 30 giugno 2026 a condizione che entro la data del 31 dicembre 2025 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione.

Beni strumentali immateriali tecnologicamente avanzati funzionali ai processi di trasformazione 4.0:

queste le aliquote: 2022: 50% del costo nel limite massimo dei costi ammissibili pari a 1 milione di euro

2023: 20% del costo nel limite massimo dei costi ammissibili pari a 1 milione di euro

2024: 15% del costo nel limite massimo dei costi ammissibili pari a 1 milione di euro

2025: 10% del costo nel limite massimo dei costi ammissibili pari a 1 milione di euro.

Il credito d’imposta è riconosciuto per gli investimenti effettuati fino al 30 giugno dell’anno successivo a condizione che entro la data del 31 dicembre dell’anno in corso il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione.

Altri beni strumentali materiali (ex Super Ammortamento)

2021: 10% nel limite massimo dei costi ammissibili pari a 2 milioni di euro.

2022: 6% nel limite massimo dei costi ammissibili pari a 2 milioni di euro.

Il credito d’imposta è riconosciuto per gli investimenti effettuati fino al 30 giugno dell’anno successivo a condizione che entro la data del 31 dicembre dell’anno in corso il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione. In relazione al periodo d’imposta 2021, il termine del 30 giugno è posticipato al 31 dicembre.

Altri beni strumentali immateriali

2021: 10% nel limite massimo dei costi ammissibili pari a 1 milione di euro.

2022: 6% nel limite massimo dei costi ammissibili pari a 1 milione di euro.

Il credito d’imposta è riconosciuto per gli investimenti effettuati fino al 30 giugno dell’anno successivo a condizione che entro la data del 31 dicembre dell’anno in corso il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione. In relazione al periodo d’imposta 2021, il termine del 30 giugno è posticipato al 31 dicembre.

Fonte Trasporti-Italia

Da oggi a martedi, se non ci saranno novita, Faib, Fegica e Figisc-Anisa attueranno sciopero di 48 ore che interesserà tutte le stazioni di rifornimento di strade e autostrade del territorio nazionale,con inizio alle 19 di martedì 24 gennaio fino alle 19 del 26 gennaio. Lo sciopero, più volte annunciato e poi sospeso, è stato confermato nonostante il ministero abbia cercato di risolvere la situazione proponendo una serie di modifiche al decreto, tra cui l’obbligo di comunicazione dei prezzi settimanali e non più giornalieri, la chiusura per omessa comunicazione solo dopo quattro omissioni in due mesi, e sanzioni che non supereranno il tetto degli 800 euro. Nonostante questi tentativi, però, non è stato trovato un accordo. Poiché da qui a martedi prossimo c’è qualche giorno di riflessione, vista l’altalena “sciopero sì sciopero no” che ha caratteriazzato questa vicenda, parrebbe lecito pensare che possano arrivare novità riguardo una possibile ulteriore trattativa.

Il decreto Milleproroghe (DL 29 dicembre 2022 n. 198) entrato in vigore lo scorso 30 dicembre 2022, fra i vari provvedimenti, estende al 31 dicembre 2023 anche la validità delle patenti rilasciate nel Regno Unito e in Irlanda del Nord per i veicoli guidati in Italia. A tal proposito si specifica che la proroga riguarda i titolari di patente britannica che hanno acquisito la residenza in Italia entro il 31 dicembre 2021. Per quanto riguarda i titolari di patente di guida britannica che hanno acquisito la residenza in Italia in seguito al 31 dicembre 2021, resta consentito continuare a guidare sul territorio nazionale per un anno successivo alla data di acquisizione della residenza.

Fonte: Confartigianato Trasporti

Prende il via lunedì 13 Febraio per concludersi la domenica successiva 19 febbraio 2023, la campagna di controlli Truck & Bus, dedicata ai veicoli industriali e agli autobus che non sarà l’unica prevista dal coordinamento europeo di polizia Roadpol, la quale comunica anche le date delle altre due settimane previste per il 2023: dall’8 al 14 maggio e dal 6 al 12 novembre.

Quello che gli austriaci insistono a voler ignorare imponendo continue limitazioni al traffico merci sul Brennero, gli svizzeri molto più pragmaticamente cominciano a valutare con sano realismo e cioè che il sogno di un trasporto solo su rotaia, non solo appare irrealistico, ma ormai dannoso. Reto Jaussi, segretario generale dell’associazione degli autotrasportatori svizzeri Astag, ha gettato il primo sasso nello stagno chiedendo un cambio di poitica sull’autotrasporto in occasione dell’apertura del centro di controllo sui veicoli industriali di Giornico, situato nel Canton Ticino per controllare i flussi di veicoli industriali nella galleria stradale del Gottardo:“la Svizzera – ha dichiarato – difficilmente riuscirà a realizzare il sogno di uno spostamento totale del traffico merci dalla strada alla rotaia, così come previsto dalla Convenzione delle Alpi, anche perché -ha aggiunto polemicamente Jaussi – la Germania non mantiene gli impegni sulle nuove infrastrutture ferroviarie”. Intanto il traffico delle merci aumenta e il sistema svizzero non riesce più far fronte vieppiù in previsione di un aumento dei flussi stradali del 26% che impedirà così di centrare l’obiettivo di mantenerlo sotto i 650mila transiti annuali nel territorio della Confederazione. “È l’ora di parlare chiaro e affermare onestamente che è oggi indispensabile migliorare tutta la catena di trasporto, il che significa potenziare la ferrovia ma senza indebolire la strada, rendendosi conto, al di là degli slogan, che si tratta di due vettori complementari: il traffico di transito deve passare sui binari. Ma i trasporti interni alla Svizzera, specialmente quelli brevi, dovranno sempre essere fatti su strada. Ci vogliono entrambi”. L’Astag ricorda che le grandi infrastrutture ferroviarie realizzate o in progetto sono finanziate da un’imposta sui veicoli industriali, e quindi sull’autotrasporto, che solo per il corridoio ferroviario di base del Gottardo ha prodotto 25 miliardi di franchi. “La Svizzera occupa una posizione centrale, per molti aspetti scomoda, sulla direttrice europea nord sud del traffico merci e se i Paesi confinanti, in questo caso la Germania – ha concluso Jaussi- non rispettano neppure uno degli impegni assunti spostandoli unilateralmente di oltre 15 anni, allora i rischi di un collasso del sistema si fanno davvero concreti”.

fonte Trasporto Europa

Anas, come di solito in occasione di previsione di neve e ghiaccio sui tratti di percorrenza ha emanato un’ordinanza nella quale ha elencato le tratte sulle quali è necessario essere dotati di pneumatici invernali o di catene a bordo del mezzo (Qui il link). Gli pneumatici idonei alla marcia sulla neve sono contrassegnati da una marcatura (M+S; MS; M-S; M&S) e devono avere caratteristiche corrispondenti a quelle indicate nella carta di circolazione del veicolo. In caso di precipitazioni nevose sono previste aree dove sarà possibile effettuare la sosta dei mezzi pesanti con massa a pieno carico superiore alle 7,5 t, nel caso in cui dalle competenti autorità venissero adottati provvedimenti di fermo temporaneo.

Le aree sono individuate a ridosso delle tratte stradali e autostradali di competenza Anas più esposte a criticità per la circolazione in caso di nevicate e integrano quelle individuate dagli altri gestori autostradali lungo le rispettive tratte di competenza.

Il governo austriaco pare abbia deciso di ignorare completamente le proteste italiane sui divieti imposti al traffico di automezzi pesanti attraverso il Brennero. E’ di ieri la notizia che le autorità austriache hanno emanato un’ordinanza con nuovi divieti di circolazione per gli automezzi pesanti sulle autostrade A 12 Inntal e A 13 del Brennero.

Il divieto vige in tutti i sabati dal 7 gennaio all’11 marzo 2023, dalle ore 7.00 alle ore 15.00 per i mezzi con portata sopra le 7,5 tonnellate diretti in Italia o in un Paese raggiungibile attraverso l’Italia, oppure in Germania o in un Paese raggiungibile attraverso la Germania.

È stato pubblicato in Gazzetta Ufficiale ed è in vigore da ieri (15 gennaio 2023) il decreto concepito dal governo per calmierare i prezzi dei carburanti e basato in generale su una maggiore trasparenza e sul rafforzamento dei poteri di controllo del Garante per la sorveglianza dei prezzi.

Più precisamente il decreto prevede la pubblicazione da parte del ministero delle Imprese e del made in Italy del prezzo medio dei carburanti calcolato su base regionale. Anche se «la frequenza, le modalità e la tempistica delle comunicazioni» vengono rimesse a un successivo decreto da adottare entro fine mese, vale a dire entro 15 giorni dall’entrata in vigore del decreto (avvenuta appunto il 15 gennaio). Da quel momento i gestori dei distributori di carburanti dovranno adeguarsi alle nuove disposizioni nell’arco di 14 giorni.

In realtà, l’obbligo di comunicare il prezzo praticato al ministero, seppure con altra frequenza, già esisteva ed era quello che, stando alle statistiche della Guardia di Finanza, risultava più frequentemente aggirato. Ma proprio per questo adesso si è lavorato sulle sanzioni per i trasgressori, rendendole più pesanti: da 500 a 6.000 euro. E non è tutto, perché per i recidivi – vale a dire per coloro che saranno pizzicati per tre volte a non comunicare il prezzo al ministero – «può essere disposta la sospensione dell’attività per un periodo non inferiore a sette giorni e non superiore a 90 giorni». A verificare la trasgressione provvederà la Guardia di Finanza, mentre la competenza a sanzionare è affidata al Prefetto. Si era parlato di un tetto massimo dei prezzi in autostrada, ma nella versione definitiva del decreto a questo aspetto non si fa menzione.

Il decreto puntualizza poi che il 50% delle sanzioni amministrative comminate sarà versata nel bilancio dello Stato e riassegnata al ministero delle Imprese «per essere destinata all’implementazione dell’infrastruttura informatica e telematica per la rilevazione dei prezzi dei carburanti» e «a iniziative in favore dei consumatori volte a favorire la trasparenza dei prezzi».

L’accisa che si abbassa se sale il prezzo del petrolio

La vera novità del decreto, quella che segna una sorta di retromarcia parziale del governo in tema di imposizione fiscale sui carburanti, riguarda l’accisa mobile. Il decreto, al riguardo, prevede che, laddove il prezzo del petrolio dovesse lievitare, incrementando così la quota di prezzo riferita a fattori industriali e commerciali, ma di fatto facendo aumentare parallelamente anche la parte di gettito Iva che lo Stato va a incamerare, si può utilizzare questo «di più» per calmierare l’altra voce fiscale, quella riferita all’accisa, in modo da contenere l’aumento di prezzo finale.

Non si tratta in realtà di una novità: il meccanismo della cosiddetta «accisa mobile» venne introdotta per la prima volta nella Finanziaria del 2008, quando il prezzo del petrolio raggiunse livelli record (a luglio superò i 140 dollari al barile) e a capo del ministero dello Sviluppo Economico c’era Pier Luigi Bersani.

Rispetto all’applicazione pratica della nuova misura il decreto non entra nel dettaglio, limitandosi a spiegare che il taglio dell’accisa «può essere adottato se il prezzo aumenta, sulla media del precedente bimestre, rispetto al valore di riferimento, espresso in euro, indicato nell’ultimo Def». Ma si aggiunge pure che si prenderanno in considerazione anche eventuali diminuzioni del prezzo rispetto alla media del quadrimestre precedente.

Mister Prezzi e la Commissione per verificare speculazioni

Altro elemento di novità riguarda il potenziamento delle competenze del Garante per la sorveglianza dei prezzi, detto anche Mister Prezzi, chiamato a lavorare insieme a una Commissione di allerta rapida di sorveglianza dei prezzi, composta a titolo gratuito da rappresentanti di imprese e associazioni di categoria e di Autorità indipendenti competenti per settore, tre esponenti delle associazioni dei consumatori e uno delle Regioni e province autonome. Sarà il Garante a convocare tale Commissione allo scopo di «coordinare l’attivazione degli strumenti di monitoraggio necessari all’individuazione delle ragioni dell’anomala dinamica dei prezzi sulla filiera di mercato». Se poi dall’attività della Commissione emerga la presenza sul mercato di fenomeni speculativi, a quel punto il Garante informa il ministero delle Imprese affinché tramite il governo adotti «misure correttive o di ogni altra iniziativa ritenuta opportuna».

I buoni carburante esentasse (per azienda e lavoratore) fino a 200 euro

Un ultimo aspetto contenuto nel decreto che può creare interesse riguarda la possibilità per il datore di lavoro privato di erogare buoni carburante ai lavoratori che, se non superano i 200 euro, non concorrono alla formazione del reddito del lavoratore.

In pratica da una parte il lavoratore – necessariamente dipendente dell’impresa – ottiene un buono sul quale non versa imposte, ma d’altro canto anche per il suo datore di lavoro il costo connesso all’acquisto dei buoni carburante è integralmente deducibile dal reddito d’impresa ai sensi dell’art. 95 TUIR.

In alternativa esiste un bonus di 60 euro concesso dallo Stato e che il lavoratore deve spendere per sottoscrivere un abbonamento per il trasporto pubblico locale e ferroviario, ma è destinato soltanto a persone con redditi inferiori a 20mila euro.

Congelato fino all’incontro con il governo lo sciopero del 25-26 gennaio

Le associazioni dei gestori delle aree di distribuzione carburante non hanno reagito in modo positivo. Dopo che venerdì scorso avevano congelato lo sciopero proclamato per il 25 e il 26 gennaio dopo il colloquio con il governo, adesso si concentrano su alcuni distinguo. Accettano di buon grado, infatti, la disposizione relativa all’accisa mobile, mentre si dicono abbastanza critici rispetto alle norme sulla trasparenza. E più in particolare giudicano eccessive le sanzioni fino a 6.000 euro introdotte per i trasgressori. In ogni caso domani 17 gennaio ci sarà un nuovo incontro con il governo e si capirà se lo sciopero sarà confermato o meno.

fonte: uomini e trasporti

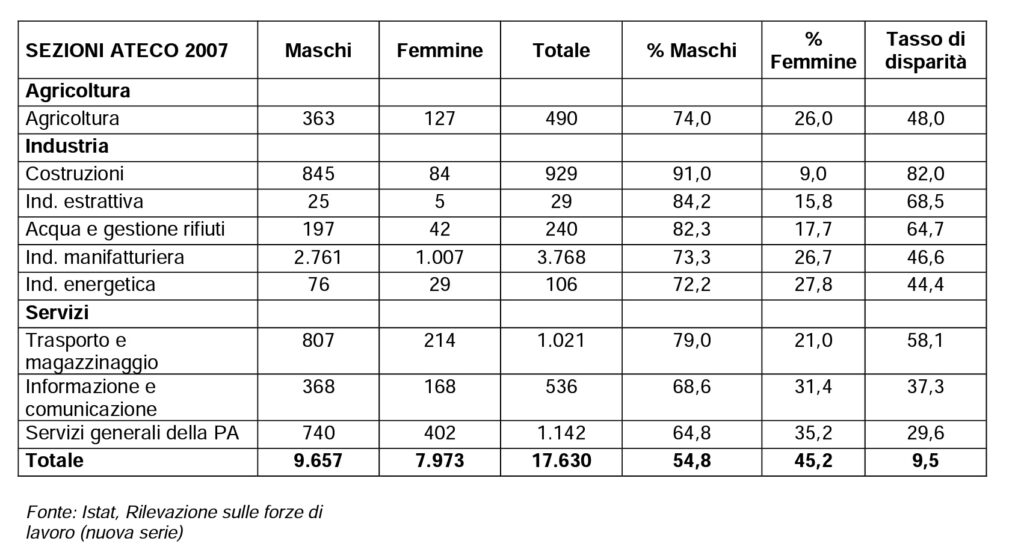

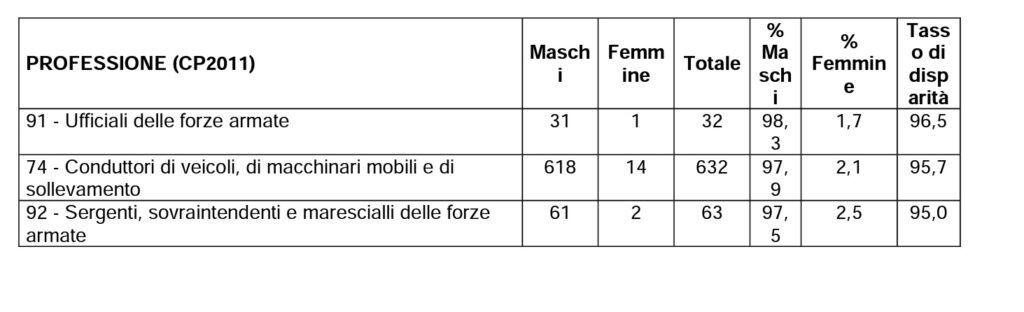

Le aziende che assumeranno a tempo indeterminato giovani fino a 36 anni (oviamente uomini e donne) che non sono stati mai titolari di un rapporto di lavoro, saranno esonerate dal versamento dei contributi dal 1° gennaio al 31 dicembre 2023, La norma già esistente dal 2018 è stata maggiorata. L’esonero contributivo raggiunge il 100% dei versamenti, per un tempo massimo di 18 mesi. Il tetto che fino allo scorso anno arrivava a un massimo di 6.000 euro annui, dal 2023 è stato innalzato a 8.000 euro. A conti fatti il risparmio che un datore di lavoro può ottenere con tale misura varia da un minimo di 407 euro e un massimo di 600 euro mensili. Se i datori di lavoro assumono nel corso dell’anno soggetti che beneficiano del reddito di cittadinanza, l’esonero contributivo non andrà oltre i 12 mesi (seppure con un tetto annuo massimo di 8.000 euro). La norma chiarisce anche quali sono le donne svantaggiate interessate a questo beneficio: quelle prive di un impiego da almeno 6 mesi e residenti in una delle regioni del Sud; quelle di qualsiasi età prive di un impiego regolarmente retribuito da almeno 24 mesi, a prescindere dal luogo di residenza; quelle disoccupate da più di 12 mesi se hanno un’età superiore ai 50 anni; quelle che andranno a svolgere una professione in cui è presente un forte tasso di disparità di genere uomo-donna, tale cioè da superare di almeno il 25% il valore medio annuo. A quantificare tale disparità è direttamente un decreto (per il 2023 è il decreto interministeriale n. 327 del 16 novembre 2022), da cui risulta pari al 9,5%. La soglia sopra la quale un settore è caratterizzato da un tasso di disparità uomo-donna superiore di almeno il 25% del valore medio è pari all’11,9%. Nell’allegato al decreto vengono pubblicate alcune tabelle nelle quali si elencano in dettaglio i settori e tra questi compare sia il trasporto merci e il magazzinaggio, sia la conduzione di veicoli. Quindi, l’incentivo può essere tranquillamente utilizzabile da aziende di logistica, ma anche attive nell’autotrasporto, in particolare per impiegare donne nel lavoro di autista.

I beneficio di cui sopra: le aziende che intendono beneficiare di tali benefici, non devono aver fatto nei sei mesi precedenti all’assunzione e nei nove successivi licenziamenti individuali per giustificato motivo o licenziamenti collettivi nei confronti di lavoratori inquadrati nella stessa qualifica.

Dalle ore dieci di martedi 10 gennaio, tutti che coloro che vorranno acquistare veicoli non inquinanti delle categorie N1 e N2 (commerciali), oltre che di auto, motocicli e ciclomotori , potranno accedere al fondo di 630 mili0ni messo a disposizione dal Mise. Per i veicoli commerciali N1,N2 la cifra disponibile è di 15 milioni. Quanto in particvolare alle procedure,

i concessionari dovranno inserire le prenotazioni sulla piattaforma ecobonus.mise.gov.it a partire dalle ore 10 di martedì 10 gennaio.

L’entrata in vigore delle Linee Guida per i trasporti eccezionali, è stata prorogata al 31 dicembre 2023. Precedentemente, l’efficacia delle Linee Guida era stata prorogata al 31 dicembre 2022 con l’articolo 9-bis della Legge 142/2022 di conversione del Decreto Legge Aiuti, per i trasporti eccezionali per massa complessiva fino a 108 tonnellate effettuato con veicoli a 8 o più assi. Per questi servizi si applicavano le disposizioni dell’articolo 10 del Codice della Strada vigente alla data del 9 novembre 2021. Il Decreto in oggetto, che dovrà essere convertito in Legge, stabilisce un ulteriore slittamento dell’entrata in vigore e fino alla data sopra indicata. Ciò significa che viene meno la limitazione a 86 tonnellate nel rilascio delle autorizzazioni per i trasporti eccezionali che, verificate le condizioni, possono essere autorizzati fino a 108 tonnellate.

Incurante delle proteste italiane sui divieti di circolazione sul Brennero, l’Austria ha deciso di adottare nuove limitazioni alla circolazione dei mezzi pesanti, che vanno ad aggiungersi al sistema di dosaggio già in vigore. Tutti i sabati fino all’11 marzo 2023 incluso, tra le ore 7 e le ore 15, sull’autostrada A 12 Inntal e sull’autostrada A 13 Brennero è vietata la circolazione ai mezzi pesanti superiore alle 7,5 ton nei seguenti casi: se la destinazione del viaggio è in Italia o in un paese raggiungibile attraverso l’Italia, oppure in Germania o in un Paese raggiungibile attraverso la Germania.

Il divieto di riposo in cabina esiste e, se un agente di polizia trova un conducente di un camion che lo sta consumando all’interno del veicolo, può multarlo. Questa è la regola generale stabilita dalla Ue che però, a questo proposito, torna sull’argomento in modo singolare chiarendo che, durante un normale controllo, non può essere richiesto all’autista un documento che provi dove abbia trascorso il riposo.

Alla fine, sui rincari dei pedaggi autostradali, sono state confermate le anticipazioni della vigilia: il governo ha fatto argine, con una norma ad hoc inserita nel decreto Milleproroghe, a una lunga serie di richieste di aumenti presentate dalle varie concessionarie, bloccando gran parte degli adeguamenti tariffari per un altro anno. Non tutti però: alcuni aumenti, a partire dalla mezzanotte del 1° gennaio 2023, sono stati autorizzati dal decreto firmato dai ministri Matteo Salvini (Infrastrutture e Trasporti) e Giancarlo Giorgetti (Economia e Finanze). Era dal 2018, dopo il crollo del ponte Morandi di Genova, che i pedaggi autostradali non subivano alcun incremento in Italia. Vediamo gli adeguamenti tariffari approvati dal governo.

Rete Aspi: I pedaggi sulle tratte di competenza di Autostrade per l’Italia (Aspi), a cui fa capo circa il 50% della rete nazionale a pedaggio (3mila chilometri su 6mila), da domenica 1° gennaio sono aumentati del 2%; è previsto un ulteriore rincaro dell’1,34% dal prossimo 1° luglio, per un incremento complessivo nell’anno del 3,34 per cento. Puntualizza Salvini: «Si rischiava un aumento del 5%, che invece è stato scongiurato». Aspi è una delle poche concessionarie in Italia che ha visto approvato il piano economico-finanziario (Pef), che prevede 21,5 miliardi di investimenti in dieci anni: 7 miliardi in manutenzioni e 14,5 miliardi in nuove opere. Tra le nuove opere finanziate: la Gronda di Genova (oltre 4 miliardi) e il Passante di Bologna (oltre 1,5 miliardi).

Rete GavioPoi c’è il gruppo Gavio, secondo gestore nazionale alle spalle di Aspi, che aveva presentato richiesta di aumento per tutte le tratte di competenza. Il governo ha autorizzato i seguenti rincari: Autovia Padana Piacenza-Brescia +9,16%, comprensivo degli investimenti eseguiti sulla base del Pef e già approvati e tenuto conto del tasso di inflazione programmata per il 2023; autostrade A4 Torino-Milano e A33 Asti-Cuneo +4,30% pari al tasso di inflazione programmata dal governo per il 2023; Tangenziale est esterna di Milano (Teem) +4,34% «ma proroga degli sconti e arrotondamenti – spiega una nota della società – aiutano gli utenti della tangenziale esterna milanese, riducendo l’aumento a frazioni di euro»

Agenzia delle accise, dogane e monopoli ha pubblicato sul proprio portale i documenti e il software necessari alle aziende di autotrasporto per chiedere il rimborso accise al quarto trimestre del 2022, relativo alle spese per carburante sostenute dal 1° dicembre 2022 al 31 dicembre 2022 ed imputabili a tale mese di consumo. Destinatari i veicoli aventi massa complessiva pari o superiore alle 7,5 tonnellate, adibiti al trasporto merci e di categoria ecologica Euro V o superiore. Il portale per inviare le domande è già aperto dal primo gennaio scorso, la scadenza è stata fissata al 31 gennaio prossimo sempre per via telematica oppure in alternativa all’Ufficio delle Dogane competente rispetto alla sede della società. Va da se che i rimborsi potranno essere chiesti solamente dai veicoli appartenenti alle classi ecologiche Euro V o superiore, così come previsto dal Decreto-legge n.157 del 19 dicembre 2019 (cosiddetto Decreto Fiscale), ciò significa che il IV trimestre 2020 rappresenta l’ultimo valido per il recupero accise degli Euro IV. Va inoltre ricordato che per effetto del D.L 21 marzo 2022, n.21 recante “misure urgenti per contrastare gli effetti economici e umanitari della crisi ucraina”, l’aliquota di accisa, dal 22 marzo scorso, è stata ridotta da 617,40 a 367,40 euro per mille litri di prodotto fino al prossimo 21 aprile; di conseguenza i litri di gasolio consumati agevolabili, riferiti al quarto trimestre 2022, sono quelli ricompresi fra il 1° dicembre e il 31 dicembre 2022 risultanti: dalla descrizione dell’operazione nella fattura emessa dall’esercente impianto di distribuzione stradale di carburante; dalle informazioni di dettaglio sui prelievi di carburante effettuati riportate nella fattura ad emissione differita di cui all’art. 21, comma 4, lett. a), del D.P.R. n. 633/72, anche in forma di allegato riepilogativo che ne costituisce parte integrante o di altro documento equipollente a comprova; nel caso di impianto di distribuzione automatica di carburanti per uso privato, dalla data di ricezione del gasolio comprovata dal Documento di Accompagnamento Semplificato dei prodotti assoggettati ad accisa (e-DAS) emesso dall’esercente deposito speditore, a prescindere dalla data successiva di ripartizione del prodotto tra i mezzi di cui ha la disponibilità. Assotir informa che in virtù di quanto sopra descritto, nel “Frontespizio” della dichiarazione di rimborso del quarto trimestre 2022 il periodo di riferimento viene confermato nella sua interezza (1° dicembre– 31 dicembre 2022) mentre il campo dei “Litri consumati agevolabili” è ristretto all’intervallo temporale che va dal 1° dicembre 2022 al 31 dicembre 2022. Restano esclusi dall’agevolazione e non vanno computati nella dichiarazione di rimborso i litri di gasolio consumati imputabili a prelievi da distributore stradale od a partite del predetto carburante consegnate a distributori privati tra il 1° ottobre 2022 e la fine della giornata del 30 novembre 2022. Sono confermati i 64,18 euro per mille litri di gasolio commerciale e che all’indirizzo internet Benefici per il gasolio da autotrazione – Benefici gasolio autotrazione 4° trimestre 2022 – Agenzia delle dogane e dei Monopoli (adm.gov.it) è disponibile il software per la compilazione e l’invio telematico della dichiarazione tramite il Servizio Telematico Doganale – E.D.I, da parte degli utenti abilitati. In alternativa, la dichiarazione può essere presentata anche in formato cartaceo ma, in questo caso, il contenuto deve essere riprodotto su supporto informatico (CD – rom, DVD, pen drive USB) da consegnare all’Ufficio delle Dogane territorialmente competente insieme allo stampato.Il recupero delle accise può, come sempre, essere richiesto tramite rimborso oppure mediante la compensazione del credito d’imposta; in questo caso il codice tributo da riportare nel mod. F24 è sempre il “6740”. Anche in questo trimestre è prevista la nuova soglia minima di 1 litro di gasolio consumato per ogni Km percorso, per il cui riscontro le dogane hanno introdotto delle novità nel quadro A-1 del modello, ed in particolare:

– Nelle colonne “DATA INIZIO POSSESSO” e DATA FINE POSSESSO” è previsto l’inserimento, rispettivamente, delle date “1° dicembre” e 31 dicembre” dell’anno 2022;

– Nel campo “TARGA” non vanno più indicati i dati (targa, titolo di possesso, ecc..) riferiti a semirimorchi e rimorchi, eccettuati i mezzi speciali più avanti descritti;

– Nella colonna “KM PERCORSI”, vanno indicati i Km effettivamente percorsi dal mezzo nel periodo di riferimento, e quindi la differenza tra il valore numerico registrato dal contachilometri alla chiusura del periodo in oggetto della domanda di recupero delle accise. Non occorre più riportare il totale dei chilometri registrato dal contachilometri alla fine del periodo, fermo restando che l’esercente deve tenerne contabilizzazione da esibire su richiesta dell’Ufficio delle dogane. Qualora l’inizio e/o la fine del possesso non coincidano con la durata del periodo, nella colonna in questione andranno riportati i Km effettivamente percorsi nel periodo di riferimento;

– È stata introdotta la colonna denominata “Mezzi Speciali”, riservata ai semirimorchi o rimorchi per trasporti specifici, muniti di attrezzature permanentemente installate alimentate da motori e serbatoi autonomi risultanti dalla carta di circolazione o da idonea documentazione. In questo caso, il possessore del rimorchio/semirimorchio ed intestatario delle fatture di acquisto del gasolio utilizzato per azionare queste attrezzature, è chiamato a compilare il Quadro A -1, riportando nella citata colonna uno dei seguenti valori:

1, per i Gruppi refrigeranti;

2, per i sistemi pneumatici di scarico. Inoltre, per questi mezzi, nella colonna “Km percorsi” andranno specificate le ore di funzionamento dell’attrezzatura permanentemente installata nel periodo solare di riferimento, registrate dal contatore di cui è fornito l’impianto speciale; anche in questo caso occorrerà riportare la differenza tra la fine del periodo attuale e la fine di quello precedente oppure, in caso inizio/fine possesso nel corso del mese di dicembre, le ore di funzionamento nel periodo di effettivo possesso. Per i mezzi speciali privi del contatore, l’esercente dovrà darne notizia all’Ufficio delle dogane competente a ricevere la domanda di rimborso, al fine di adottare un sistema di rilevazione anche indiretta dei consumi fino al termine accordato dallo stesso Ufficio.

Se non già presentate, alla dichiarazione occorre allegare le carte di circolazione dei mezzi speciali, insieme agli eventuali attestati (es.certificati ATP) che ne sono parte integrante.

Da ultimo, l’Agenzia ricorda che “qualora l’ammissione al beneficio avvenga in base ad informazioni rivelatesi poi non veritiere si rende applicabile la disposizione di cui all’art. 75 del predetto D.P.R. n. 445/2000, con decadenza dai benefici eventualmente conseguenti. Viceversa, qualora i dati integrino irregolarità non costituenti falsità, l’esercente è tenuto a regolarizzare a pena di improcedibilità dell’iter di riconoscimento del credito ai sensi dell’art.71, comma 3, del D.P.R. n. 445/2000.”

Fonte Assotir

Il Ministro delle Infrastrutture e dei Trasporti Salvini ha firmato il decreto interministeriale nel quale vengono definiti i criteri e le modalità di attuazione relativi al contributo straordinario per l’acquisto di gas naturale liquefatto da parte delle imprese di autotrasporto con mezzi alimentati con questa tipologia di carburante. Il decreto ministeriale è stato disposto in attuazione del decreto legge che stanzia un contributo in forma di credito d’imposta da 25 milioni di euro per il 2022. Per quanto riguarda i soggetti beneficiari, il provvedimento stabilisce che beneficieranno del contributo le imprese con sede legale o stabile organizzazione in Italia, iscritte al Registro Elettronico Nazionale (R.E.N.) e all’Albo Nazionale degli Autotrasportatori, che abbiano mezzi di trasporto ad elevata sostenibilità ad alimentazione alternativa a metano liquefatto. Le risorse saranno assegnate sotto forma di credito d’imposta, nella misura del 20% delle spese sostenute a partire dal 1° febbraio 2022 e per tutto l’anno 2022, al netto dell’imposta sul valore aggiunto, per l’acquisto del gas naturale liquefatto necessario per la trazione veicoli, comprovato dalle relative fatture d’acquisto. Verrà in ogni caso emanato un nuovo decreto direttoriale del ministero delle Infrastrutture e dei Trasporti che definirà termini e modalità per la presentazione delle istanze da parte delle imprese di autotrasporto e le modalità per procedere alle verifiche dei dati forniti. L’istanza dovrà essere presentata attraverso l’apposita piattaforma informatica disponibile sul sito dell’Agenzia delle Dogane e dei Monopoli.

L’Agenzia delle Entrate ha diramato i codici tributo per l’utilizzo in compensazione, tramite modello F24, dei crediti d’imposta a favore delle imprese a parziale compensazione dei maggiori oneri per l’acquisto di energia elettrica e gas naturale nel mese di dicembre 2022. I crediti d’imposta potranno essere utilizzati entro il 30 giugno 2023 mediante compensazione in F24, oppure ceduti solo per intero a terzi. Pubblichiamo di seguito i codici tributo da utilizzare per l’utilizzo in compensazione dei suddetti crediti, per il mese dicembre:

1-“6993” credito d’imp osta a favore delle imprese energivore (dicembre 2022) – art. 1, del decreto-legge 18 novembre 2022, n. 176”;

2-“6994” “credito d’imposta a favore delle imprese a forte consumo gas naturale (dicembre 2022) – art. 1, del decreto-legge 18 novembre 2022, n. 176”;

3-“6995” “credito d’imposta a favore delle imprese non energivore (dicembre 2022) – art. 1, del decreto-legge 18 novembre 2022, n. 176”;

4-“6996” “credito d’imposta a favore delle imprese diverse da quelle a forte consumo gas naturale (dicembre 2022) – art. 1, del decreto legge 18 novembre 2022, n. 176”.